よくあるご質問

- 現在通院中です。痛みがなくなるまで治療を続けることができますか?

- 症状は、個人差があるので一概には言えません。

事故で怪我をされた被害者のほとんどは、加害者が加入する任意保険会社から治療費の支払いを受けています。 加害者の任意保険会社が、被害者の治療費を支払うことを、一括払いといいます。 ただし、保険会社が支払う賠償の範囲は、当該事故と相当因果関係がある治療になります。 被害者の治療費を一生涯にわたり支払い続けてくれるという訳ではありません。 一定期間の治療を経た後には、治療費の打ち切り(症状固定)を打診してきます。 骨折などのない、むちうち症状の場合は、一般的に2~3か月前後で打ち切りの打診をしてくることが多いです。 「そろそろ治療費の支払いを終了しましょう」と言われたタイミングで、症状が完治していれば問題ないのですが、中には当然症状が残っており、まだ通院したいと考える方もいらっしゃいます。 このような場合には、

- 示談交渉へ進む

- 治療期間の延長をお願いする

- 後遺障害の申請をする

上記いずれかの方法を選択しなければなりません。

1.示談交渉へ進むを選択した場合、示談交渉を行い、賠償金を支払ってもらい解決となります。 示談成立後に身体の痛みが強くなった場合には、受け取った示談金の中から治療費を賄います。 特に痛みなどが現れなない場合(治癒)、後遺症がない場合はそのまま通院終了です。

2.治療期間の延長をお願いする場合には、まず医師の意見をしっかり聞くことが重要です。 症状固定を判断するのは、保険会社の担当者ではありません。 自身の症状をしっかり伝え、どのくらい治療を続けたほうがいいのか、病院の医師の指示を仰ぎましょう。

3.後遺障害の申請をするといっても、具体的にどこへどのような手続きをしたらいいのか、わからない方が多いと思います。後遺障害は、症状が残っていることに加えて医学的な立証が重要となりますので、専門の弁護士へ相談しましょう。

交通事故被害に遭ってしまったのに、泣き寝入りしなければならない… といった事態に陥らないようにするためには、専門的知識を持った弁護士のサポートが必要不可欠です。 当事務所では、事故直後から治療中、後遺障害の申請から解決に至るまで、一括して対応しております。 お気軽にご相談ください。 - 事故に遭いました。私の過失はどのように決まるのですか?

- 当事者(または任意保険会社)間の話し合いで決まります。

まず、事故に遭った場合、当事者は警察への届け出が義務付けられております(道交法72条1項)。 現場へ駆けつけた警察官は、当事者から事故発生当時の様子を伺い、道路の計測や標識などを確認し、刑事記録を作成します。

この記録は、物件事故の場合は「物件事故報告書」、人身事故の場合は「実況見分調書」と呼ばれます。警察は、双方の当事者と話し、これらの記録を作成していますが、警察官が過失を決めることはありません。過失割合については、過去の裁判例(判例)の集積である判例タイムズによる過失割合の類型が指標となります。ただし、当事者間の話し合いで決めるといっても、判例タイムズにそのまま当てはまらないケースもあるなどなかなか双方が納得できる過失割合が決まらない場合もあります。

もし、話し合いをしても過失割合が決まらない場合は、最終的には裁判で決定することになります。交通事故で過失割合が決まらず裁判にまで行くケースはそれほど多くはありません。 交通事故でお怪我をされた場合、過失割合が5%違うだけで、最終的に獲得できる示談金が大きく変わってきます。これは、大きなお怪我であればなおさらです。適正な賠償を受け取るためにも法律的観点から主張・立証を行うことのできる弁護士へ、お早目にご相談ください。 - 弁護士に相談したいのですが、費用はかかりますか?

- 当事務所の相談料は、無料です!

ご相談方法- 弁護士へ直接ご相談(お問合せフォームへ希望日を入力)

- お電話でご相談(0120-983-412)

- メールやLINEでご相談

上記3通りからお選びいただけます。いずれの場合でも、相談料は発生しませんので、ご安心ください! ご相談後、正式に当事務所へご依頼いただく場合は、「着手金」と「報酬金」をいただいております。 ご自身またはご家族様で加入されている自動車保険に、「弁護士費用特約」の付帯がある場合は、これらの弁護士費用を保険会社から支払ってもらえます。弁護士費用特約を使用することで、保険料が上がることはありません。弁護士費用特約の付帯がないといった場合は、着手金無料!

当事務所は完全成功報酬制のため、示談金から獲得金額に応じて弁護士費用をいただいております。 詳しくは、「弁護士費用について」をご参照ください。また、自分や家族の保険に弁護士費用特約の付帯があるのかわからない、といったご相談もいただいております。このような場合には、保険証券をお持ちいただければ、弁護士が直接契約内容を確認いたします。

下記フォームへ必要事項を記入の上、ご相談希望日時を第3希望までお知らせいただくと円滑にご相談いただけます。

- お問い合わせフォーム

- LINEでのお問い合わせはこちら

- むちうちでも後遺障害は認められるのですか?

- むちうちの場合でも、後遺障害は認められます。

ただし、むちうちで症状がある方全員に後遺障害が認められるわけではありません。症状の経過や事故の発生状況、画像所見(レントゲンやMRIなど)や医師の見解などもすべて総合的に判断したうえで、損害保険料率算出機構という専門機関が自賠責保険に定められた後遺障害に該当するのかという審査をします。むちうち症によって認定される等級は、第12級13号「局部に頑固な神経症状を残すもの」または第14級9号「局部に神経症状を残すもの」となります。こちらのページをご覧いただいているということは、恐らくむちうちで治療を継続したのに治らず、日常生活でも支障があり、とてもお困りであることと思います。当事務所では、専門機関同様に、事故状況から症状の経過などを総合的に判断し、後遺障害の申請のサポートから、慰謝料などの損害賠償請求まで一括してお任せいただけます。 専門的知識を持った弁護士であれば、事故直後の治療段階から、充実したサポートが可能です。ぜひお気軽にお問合せください。 - 深部腱反射テスト(頸椎)

- 深部腱反射とは、腱をゴムハンマーで叩いて、筋に進展刺激を与えたときに生じる筋収縮のことをいいます。

上腕二頭筋はC5神経根、腕橈骨筋はC6神経根、上腕三頭筋はC7神経根が支配していますので、脊髄に異常が認められるときは、反射は亢進、軽度亢進を示します。 また、末梢神経である神経根に異常が認められるときは、反射は低下、消失を示します。 通常、頸椎捻挫や外傷性頸部症候群等のむちうちの診断で、深部腱反射までしていることは多くはありません。ただ、後遺障害の12級13号の認定を受ける場合には、深部腱反射テストでの異常所見の有無は重要となります。 当事務所でも、MRI画像やその他の医学的所見で後遺障害12級13号に相当する可能性がある方については、深部腱反射テストを受けてもらうことをお勧めしております。 むちうちで、後遺障害の申請をご検討の方は、当事務所までご相談ください。 - 無職者の逸失利益について具体的に教えて下さい。

- 逸失利益=基礎収入(年収)×労働能力喪失率×労働能力喪失期間ー中間利息無職者の基礎収入については、1.学生、生徒、幼児等の場合、2.事故当時収入のない高齢者または失業者等に分けて考えます。

(1)基礎収入

学生、生徒、幼児等の場合 基礎収入=賃金センサス男女別労働者・学歴計・全年齢の平均賃金 事故当時収入のない高齢者または失業者等 基礎収入=症状固定時の賃金センサス第1巻第1表の産業計・企業規模計・女子労働者・学歴計・全年齢の平均賃金 もっとも、裁判例の多くは、失業前の収入や現実に終了していなかったことなどを考慮して、平均賃金から一定程度の減額をしています。

(2)労働能力喪失期間

学生、生徒、幼児等の場合 労働能力喪失期間は、原則として18歳から67歳までの49年間となります。 なお、大学生の場合や大学に進学することが確実であった場合については、大学・大学院卒の平均賃金を用いて大学を卒業する年齢から67歳までとなります。 事故当時収入のない高齢者または失業者等 労働能力喪失期間は、給与所得者と同じ計算によります。 - 後遺障害の等級が2つ以上認められた場合、等級はどうなりますか?

- A.自賠法施行令別表第2に掲げる後遺障害が2以上ある場合、次のように 取り扱われます。

①5級以上の後遺障害が2以上ある場合、重い後遺障害等級の3級上位の等級に繰上げます。

②8級以上の後遺障害が2以上ある場合、重い後遺障害等級の2級上位の等級に繰上げます。

③13級以上の後遺障害が2以上ある場合、重い後遺障害等級の1級上位の等級に繰上げます。

なお、14級はいくつ認められても14級のままで等級が繰り上げられることはありません。しかし、併合14級という取り扱いになります。

Point

たとえば、後遺障害等級4級7級の場合、4級が最上級の等級であり、7級が次順位の等級となります。そのため、最上位の等級である4級を2等級繰上げて、併合2級になります。 - 人身傷害補償保険と加害者への損害賠償請求権の関係について教えて下さい。

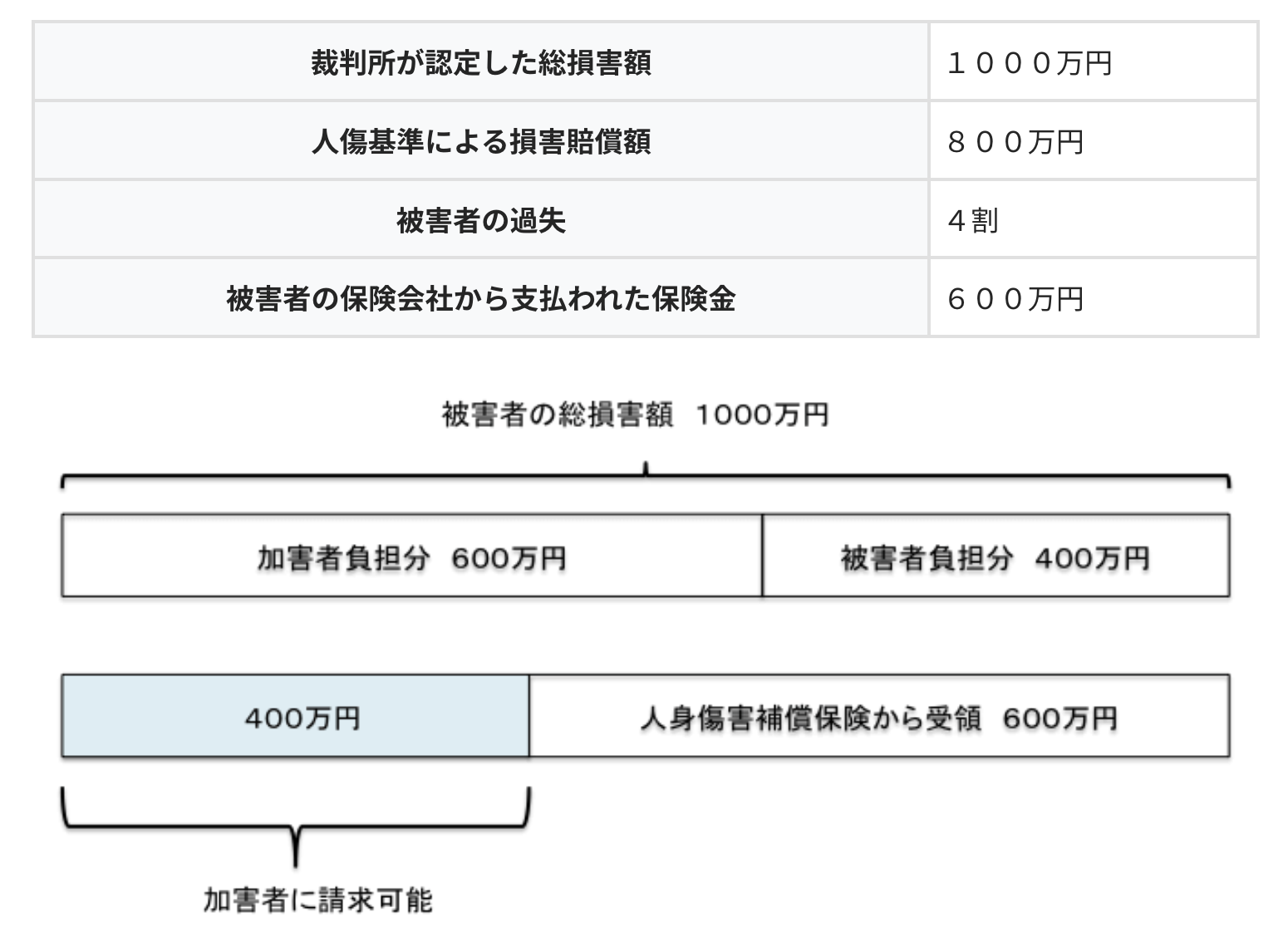

- ご自身に過失のある被害者が加害者への損害賠償請求を行う前に、人身傷害補償保険から人身傷害保険金を受け取った場合、加害者に対していくら請求できるのかが問題になります。

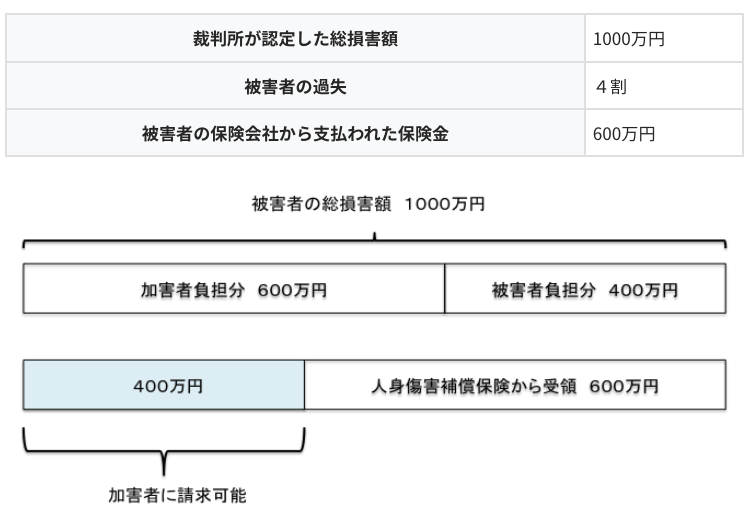

加害者から賠償金の支払いを受ける前に支払われた人身傷害保険金は、まずは被害者自身の過失割合に応じた損害額にあてられます。 仮に、被害者の過失割合に応じた損害額を上回る金額があれば、その上回る部分につき、保険会社が加害者に対する損害賠償権を代位取得し、保険会社が加害者に請求します。 なお、人身傷害補償保険の支払い基準は、裁判基準よりも低額であることが多く、人身傷害補償保険だけでは、損害額全額の支払いを受けることができない場合があります。 そのような場合は、損害額全額から人身傷害補償保険で支払いを受けた分を控除した差額を、加害者に請求することになります。(例参照)

例

- 人身傷害補償保険とはどのような保険ですか?

- A.人身傷害保険特約について、次の順でご説明します。

- 1.保険の内容、

- 2.支払われる保険金の基準、

- 3.加害者の賠償金との関係

1.保険の内容

被保険者の車に搭乗中の方が事故で死亡または身体に後遺障害や傷害を被った場合、加害者との示談解決を待たずに、過失割合にかかわらず、この特約の損害額基準にしたがって、1名ごとにご契約の保険金額の範囲で保険金が支払われます。したがって、加害者が任意保険未加入で支払いを受けられない場合や被害者自身に過失があり損害が補填されない部分がある場合について、この保険により損害が補填されます。

2.支払われる保険金の基準

人身傷害保険の保険金は、交通事故による損害額を保険会社の約款に定められた支払い基準によって算出し、加入時に定めた保険金額の範囲内で支払われます。

3.加害者の賠償金との関係

加害者から賠償金の支払いを受ける前に支払われた人身傷害保険金は、まずは被害者自身の過失割合に応じた損害額にあてられます。 仮に、被害者の過失割合に応じた損害額を上回る金額があれば、その上回る部分につき、保険会社が加害者に対する損害賠償権を代位取得し、保険会社が加害者に請求します。 なお、人身傷害補償保険の支払い基準は、裁判基準よりも低額であることが多く、人身傷害補償保険だけでは、損害額全額の支払いを受けることができない場合があります。 そのような場合は、損害額全額から人身傷害補償保険で支払いを受けた分を控除した差額を、加害者に請求することになります。(例参照)。

例

- 搭乗者傷害保険とはどのような保険ですか?

- 被保険自動車に搭乗している方が搭乗中に生じた事故により傷害を受けた場合に、入院日数の程度や後遺障害の等級に応じて定額の保険金が支払われるものです。 この搭乗者傷害保険金を受領したからといって、加害者へ請求する損害金から差し引かれることはありません。

- 無保険車傷害保険とはどのような保険ですか?

- 被保険者(被害者)が死亡または後遺障害が残った場合で、次のようなケースで十分な賠償が受けられない時に自身の保険会社が加害者に代わって被保険者(被害者)に対して保険金を支払うという傷害保険です。

- 加害者が対人賠償保険に加入していなかった

- 運転者年齢条件などの規定を理由に保険金が支払われない

- 対人賠償に加入しているが、その保険額が被害者に支払う額に満たない 人身傷害補償特約と重複するために特約扱いになっていますが、次のようなケースで支払いがなされます。

- 人身傷害補償保険が支払われない場合

- 人身傷害保険保険金<無保険車傷害保険の金額+自賠責保険の金額

なお、支払われる金額については、「加害者が(法律上)負担すべきものと認められる損害賠償責任の額」とされており、上限を2億円と定めている保険会社が多いようです。 注意しなくてはならないのは、死亡または後遺障害が残った場合であり、治療により怪我が治った場合には支払われません。 - 自損事故保険とはどのような保険ですか?

- 被保険者(運転者)が、自らの不注意で起こした交通事故により、死亡、傷害、後遺傷害により損害が発生した場合に、支払われる保険です。

この保険は、被保険者に100%の過失があった際にも支払われます。 もっとも、自損事故保険は、定額給付型の傷害保険です。 そのため、実際の損害とは無関係に、「死亡の場合は、1500万円」や「後遺障害の場合は50~1500万円」などと定められていることが一般的です。 自損事故保険は、人身傷害補償特約により補償範囲をカバーされているため、人身傷害補償特約がない場合の商品に組み入れられているようです。 - 家事従事者の逸失利益について具体的に教えて下さい。

- (計算式) 逸失利益=基礎収入(年収)×労働能力喪失率×労働能力喪失期間ー中間利息

家事従事者とは、性別、年齢を問わず、家族等のために家事労働に従事する方のことをいいます。 では、まず、基礎収入からについてお答えします。

(1)基礎収入

家事従事者の基礎収入=賃金センサス女子労働者・学歴計・全年齢の平均賃金 専業主婦(夫)等の家事従事者は、症状固定時の賃金センサス第1巻第1表の産業計・企業規模計・女子労働者・学歴計・全年齢の平均賃金(以下、「平均賃金」と言います)を基礎収入とします。 なお、パートタイム労働を行うなどして一定の収入がある場合の方(いわゆる「兼業主婦」)は、次のように基礎収入が決まります。

1.現実の収入が平均賃金を上回っている場合 基礎収入=現実の収入

2.現実の収入が平均賃金を下回っている場合 基礎収入=平均賃金

(2)労働能力喪失期間

労働能力喪失期間は、給与所得者と同じ計算によります。 - 事業所得者の逸失利益について具体的に教えて下さい。

- 逸失利益とは、後遺障害が認定された場合の将来の労働能力の喪失分(減収分)の賠償です。

逸失利益は以下のように計算をします。 (計算式) 逸失利益=基礎収入(年収)×労働能力喪失率×労働能力喪失期間ー中間利息 それでは、事業所得者(個人事業主)の方の逸失利益はどのように計算するのでしょうか。 事業所得者とは、個人事業主の方や農業・漁業に従事されている方を言います。 では、まず、基礎収入からについてお答えします。

(1)基礎収入

事業所得者の基礎収入=(事故前年の売上ー必要経費)×寄与分(率) 事故前年の確定申告書の申告所得額から必要経費を控除した所得金額を基準として計算します。 家族で事業を経営している場合は、被害者の寄与度を定めることにより算出します。 寄与度は、事業の種類・形態・規模・被害者の職務内容・家族・従業員の関与程度から個別に判断することもあります。 また、年ごとに基礎年収の変動が大きな場合は、事故前数年間の平均値を基礎年収とする方法があります。 このように、個人事業主の場合、原則として確定申告の所得金額をベースに計算することになります。 しかし、確定申告で所得金額を低めに申告しているケースも多く、この場合は逸失利益の算定について争点となることがあります。 当事務所の事例では、大きな規模の農家をしていた個人事業主の方について、確定申告上の所得は約30万円程度でしたが、その地域の農家の平均所得などから現実の所得を立証したというケースもあります。 また、確定申告では申告していない所得があった場合でも、別の収入を通帳の入金履歴などから立証したというケースもあります。 このように、確定申告の所得を低く申告している場合でも、諦めずに立証を積み重ねていくことで、現実に即した基礎収入が認められることもあります。

(2)労働能力喪失期間

労働能力喪失期間は、給与所得者と同じ計算によります。労働能力期間は原則は症状固定から67歳までの期間で計算を行いますが、具体的な後遺障害の内容や程度によってはそれよりも短い期間で算定されることもあります。 もっとも、67歳までの期間が短い場合や、既に67歳を超えている場合でも、被害者が健康状態に全く問題がなく、なくなる直前まで就労する可能性が高いと認められる場合は、平均余命に近い年齢までの労働能力を認められるケースも有ります。 高齢者の方ついては高齢者の逸失利益の算定方法をご参照ください。 また、後遺障害の内容によっては保険会社が逸失利益を否定してくるケースも多くあります。詳しくは、逸失利益が否定されやすい後遺障害とはをご参照ください。 - 会社役員の逸失利益の計算方法について教えて下さい。

- (計算式) 逸失利益=基礎収入(年収)×労働能力喪失率×労働能力喪失期間ー中間利息

(1)基礎収入

会社役員の基礎収入は、事故前年の役員報酬のうち労働の対価相当部分とされるのが原則です。 会社役員の受け取る役員報酬には、2つの性質が有ります。 役員報酬が労働の対価である場合と、経営の結果による利益配当である場合です。 このうち、会社の利益配当相当の部分については、基礎収入に算入できません。 もっとも、後遺障害が残ったことが理由で役員を解任された場合は、利益配当相当部分も含めた役員報酬を基礎収入とすることが出来る場合があります。

(2)労働能力喪失期間

労働能力喪失期間は、給与所得者と同じ計算によります。 もっとも、被害者が健康状態に全く問題がなく、亡くなる直前まで就労する可能性が高いと認められる場合は、平均余命に近い年齢までの労働能力を認められるケースも有ります。 - 給与所得者(会社員、公務員等)の逸失利益について具体的に教えて下さい

- (計算式) 逸失利益=基礎収入(年収)×労働能力喪失率×労働能力喪失期間ー中間利息

では、まず給与所得者の方の基礎収入についてです。

(1)基礎収入

原則として事故前年の現実の年収が基礎となります。 現実の年収とは、勤務先の発行する事故前年の源泉徴収票に記載された社会保険料や所や税金などを控除する前の金額(いわゆる「額面」)です。 もっとも、おおむね30歳未満の若年労働者のうち、実際の年収が賃金センサスより低い方は、原則として症状固定時の賃金センサスの全年齢平均賃金を基礎収入とします。 これは、学生の場合に賃金センサスを用いることとバランスを保つため・就労の期間が短く一般的に収入が低いことが理由です。

(2)労働喪失期間

原則として、就労可能年齢を67歳と考えているため、労働喪失期間は症状固定時から67歳までとなります。 例外的に、症状固定時より67歳までの期間が平均余命の2分の1よりも短くなる場合は平均余命までの2分の1の期間を労働喪失期間として請求できます。 なお、労働能力喪失率については、後遺障害の等級を参考に計算されます。 - 死亡事故の逸失利益を計算する場合の年収(基礎収入)はどのように決まりますか?

- 1.会社員などの給与所得者

原則:事故前の収入 例外:①現実の収入が賃金センサスの平均額以下の場合、平均賃金を得られることを立証した場合は、賃金センサス ②若年労働者(概ね30歳以下の場合)は、全年齢平均の賃金センサス

2. 事業所得者

事業所得者とは、自営業者・農林水産業者など自分で独立して事業を行っている方です。 原則:確定申告書などの申告書類 例外:申告書と実収入が異なる場合は、立証を行えば、実収入

3.会社役員

役員報酬は、労務の対価としての性質と利益配当の性質がありますが、逸失利益の算定の基礎となるのは。労務対価の部分のみとなります。 労務対価か利益配当かについては次の要素によって判断されます。

①会社の規模、同族会社か否か、利益状況

②、地位(いわゆる「雇われている社長」か「オーナー社長」か)

③役員報酬の額

④他の役員や従業員の職務内容と役員報酬・給与

⑤事故後の他の役員らの職務内容と役員報酬の変化

4.家事従事者

賃金センサスの女性労働者の全年齢平均の賃金額を基礎とします。有職の主婦の場合は、実収入が平均賃金以上の場合は実収入を基礎とします。実収入が平均賃金より下回る場合は、平均賃金を基礎とします。

5.学生・生徒・幼児等

賃金センサス(男女別全年齢平均の賃金額)を基礎とします。

6.失業者

被害者に労働能力・労働意欲があり、働くが可能性が高かった場合に認められる。 その場合、再就職によって得られるであろう収入が確実の場合は、その収入額を基礎とします。 失業前の収入も参考にします。その場合、失業前の収入が平均賃金以下の場合は、賃金センサスの平均賃金によります。 - 死亡事故の場合の逸失利益の計算方法について教えてください。

- (計算式)逸失利益=年収×(1ー生活費控除)×就労可能年数に対応するライプニッツ係数

死亡事故の場合、被害者が生きていれば必要であっただろう生活費相当分を年収から控除して逸失利益を計算します。 生活費の控除率は、被害者が一家の経済的な支柱であるか、男性か女性かによって変わってきますが、次の通り定型化されています。

1.柱であった場合

被扶養者が1人 40%

被扶養者が2人 30%

2.被害者が一家の支柱以外であった場合

女子の場合 30%

男子の場合 50% - 交通事故で家族を失いました。加害者を刑事裁判で訴えたいのですがどうしたらいいですか?

- 被害者のご遺族の方は、刑事裁判を提起することが出来ません。

これは、日本の刑事裁判制度は、検察官が裁判所に対して、交通事故の加害者の処罰を求めて刑事裁判を提起するという仕組みになっているからです。 すなわち、「被害者vs加害者」という構造ではなく「国家vs被告人(加害者)」となっているのです。 ご遺族は、刑事裁判の当事者とはなり得ないの日本の刑事裁判の現状です。 もっとも、重大な交通事故においては、捜査段階において、警察官や検察官から、「処罰感情」など聞かれることがあります。 これは、捜査上必須の手続きではありませんが、加害者の刑の軽重に影響を与えるものです。 そのため、警察の捜査官と接した場合に、早期のうちから「心情に関する調書をとってください」と要望されることをお勧めいたします。 さらに、実際にご自分の意見を刑事裁判に反映させる「被害者参加制度」があります。 この制度により、被害者の遺族の方は、当事者でないとしても、刑事裁判に参加することができます。 被害者参加制度は、権利であって義務ではありません。参加するかどうかは遺族の方の自由です。 ただ、刑事裁判において、被害者遺族は当事者ではありませんので、裁判の状況や参加の方法は非常に複雑です。 そのため、被害者の遺族の方は、当事務所にご相談いただくか最寄りの弁護士会にお問い合わせください。 - 醜状障害の場合の労働能力喪失率は、どの程度ですか?

- .醜状障害の内容・程度、職業、性別、年齢等により、様々です。

交通事故で外貌に醜状痕を残した場合、後遺障害等級としては、「著しい醜状を残すもの」として7級12号、「相当程度の醜状を残すもの」として9級16号、「醜状を残すもの」として12級14号が認められる可能性があります。 自賠責保険金(共済金)の支払基準によれば、上記各等級の労働能力喪失率は、7級は56%、9級は35%、12級は14%とされています。 しかしながら、加害者側保険会社は、大半のケースでこの労働能力喪失率を争って逸失利益を否認します。 外見に醜状が生じたとしても、それ自体が身体的機能を左右するものではないからです。 現在、醜状障害による逸失利益は、裁判所においても統一的な見解は未だありません。 醜状障害の内容・程度、職業、性別、年齢等を勘案して、個別的・具体的に労働能力喪失率が認定されています。 当事務所では、醜状障害についても豊富な解決実績がありますので、一度ご相談ください。 - 後遺障害の逸失利益を計算する際の「労働能力喪失期間」はどのように数値化されますか?

- 交通事故によって後遺障害が残った場合の逸失利益を算定する際には、どの程度の期間にわたって労働能力が失れるか、という点を考慮することになります。

この期間を「労働能力喪失期間」と言います。 この期間の始期と終期を決めることで、交通事故による後遺障害の労働能力喪失期間を数値化します。 まず、始期についてです。通常、「症状固定日」が労働能力喪失期間の始期とされています。 もっとも、次の方の場合は異なります。- 幼児や大学入学前の未就労者の場合は、始期を原則18歳とします。

- 大学生や高等専門学校在学中の方の場合は、その卒業時の年齢(大学生の場合は22歳が一般的です)となります。

次に終期についてです。 終期は一般的に67歳とされています。 もっとも、 ・症状固定時の年齢が67歳を超える高齢者の場合は、平均余命の2分の1を労働能力喪失期間とすることが多いです。 (例)被害者の男性が症状固定時に70歳、平均余命が15年とすると、15年の2分の1である7年6か月が労働能力喪失期間になります。 ・後遺障害の症状がムチウチ損傷による神経症状である場合 ムチウチ症で後遺障害の等級が認定された(後遺障害等級12級13号、14級9号が認定された)場合、それぞれの労働能力喪失期間を制限して、12級の場合は10年、14級の場合は5年程度とされている例が多いといえます。 ただし、上記はあくまで原則論であって、被害者の方の職種、地位、健康状態、能力等により個別事情に応じた労働能力喪失期間が認定される場合があります。 加害者側の保険会社の計算が適正でないことが多くあります。 損害額の提示を受けた場合、示談書が送られてきた場合には、署名押印する前に、一度当事務所までご連絡ください。 - 「労働能力喪失率」とはなんですか?

- 交通事故によって、後遺障害が残ってしまった場合、どの程度の労働能力が失われてしまったのかを割合的に計算することが必要になります。この割合のことを「労働能力喪失率」といいます。

この割合を算出するのに、一般的に参考にされるのが労働省労働基準監督局長通牒(昭和32年7月2日基発第551号)の別表「労働能力喪失率表」です。 もっとも、これはあくまで一つの基準であり、実際には 被害者の職業・年齢・性別、後遺障害の部位・程度、事故前の稼動状況等を総合的に判断して、具体的に評価されます。 例えば、後遺障害等級で12級が認められた場合、先述の喪失率表では「14%」とされていますが、実際の裁判例では、具体的な事情が考慮され、労働能力喪失率を20%と認定したものもあります。 労働能力の低下の程度を具体的に主張立証することで、労働能力喪失率が変わるケースがあります。 労働能力喪失率は、逸失利益の算出の際に重要な数値となります。 加害者側の保険会社は、「適正な基準で計算しています」などと言って示談を促す場合があります。 しかしながら、その計算が適正でないことも少なくありません。 加害者側の保険会社から損害額の提示を受けた場合、示談書が送られてきた場合、署名押印する前に、一度当事務所までご連絡ください。 - 「逸失利益」とはなんですか?

- 交通事故によって後遺障害が残ってしまった場合、これまで行えていた仕事がいままで通りにできなくなってしまうことがあります。 そのような場合、交通事故による後遺障害がなかったならば、将来にわたって得られたであろう収入等の利益のことを「逸失利益」と言います。

逸失利益は、次の式によって計算されます。

基礎収入(年収)×労働能力喪失率×労働能力喪失期間−中間利息 中間利息を差し引くのは、将来において受け取るはずの金銭を、いま現在逸失利益として「一時金」の形で受け取ることから、受け取った金銭を預貯金等の形で運用して得られる利息分については、あらかじめ差し引いておくのが公平だとされているからです。 この「一時金を運用して利息として得られるはずの部分」を、賠償金から差し引く(控除する)ことを、中間利息控除と言います。 中間利息控除は、逸失利益の計算においては、労働能力喪失期間に対応する中間利息控除係数(ライプニッツ係数)を乗じて算出します。 したがって、逸失利益は、次の式によって計算されることになりますます。 基礎収入(年収)×労働能力喪失率×労働能力喪失期間×中間利息控除係数(労働能力喪失期間に対応するライプニッツ係数) 後遺障害の等級が認められ、加害者の任意保険会社から「この金額で解決しませんか?」と示談を持ちかけられることがあります。その示談書に、署名押印する前に、一度当事務所までご連絡ください。 無料で損害額が適正か計算させていただきます。 - 後遺症と後遺障害はどうちがうのですか?

- 交通事故のよって負った怪我の治療を続けてきたのに、ある一定時期で現代医療では、それ以上の治療効果が認められなくなった段階を「症状固定」と言います。

そして、後遺症とは急性期の症状が治癒した後も、なおも残った機能障害などの症状や傷痕が残ることを言います。 一方、後遺障害とは、傷害が治った後でも身体に存する障害を言います。(自動車損害賠償補償法施工令第2条第2項) すなわち、交通事故によって精神的・肉体的な傷害(疾病)を負い、その傷害がが将来においても現代医学では回復が見込めない状態となり、労働能力が低下(喪失)し、その傷害の程度が自動車損害賠償補償法施工令の等級に該当するものです。 すなわち、後遺障害は、後遺症の中でも、労働能力の喪失を伴うものという観点から捉えたものと言えます。 - 後遺障害の等級の判断は誰が行うのですか?

- 後遺障害の等級(非該当)の判断は、損害保険料率算出機構が行います。

そして、その判断の基礎となる調査は、各都道府県に設置されている損害保険料率算出機構の内部組織である自賠責調査事務所が行います。

自賠責調査事務所は、後遺障害の等級認定の判断を原則として書面審査で行います。 後遺障害の等級の認定には、必要な検査がありますので、その検査結果が提出されていない場合や後遺障害診断書の記載が不十分である場合は、適切な認定がされません。 書類審査であるため、各等級の認定の具体的な基準を踏まえた上で、適切な書面と資料を提出する必要があります。 そのため、後遺障害の等級認定の申請を行う場合は、ご自身もしくは代理人による適切な書面と資料の添付が行える被害者請求によることをお勧めします。 当事務所では、各等級の認定についての専門的な知識を持った弁護士が等級の申請を行いますので、一度お気軽にご連絡ください。 - 後遺障害の等級申請は誰が行うのですか?

- 後遺障害の等級認定手続には2つの方法があります。

一つは、被害者の方が、損害保険料率算出機構自賠責調査事務所(以下「自賠責調査事務所」といいます)に直接申請する方法です。 もう一つは、加害者側の任意保険会社を通じて申請(照会)する方法があります。 前者を「被害者請求」といい、後者を「事前認定」と言います。 被害者が「事前認定」を利用して、後遺障害の等級の認定手続を行うと、ご自身で必要書類を揃える手間がほとんどかかりません。 しかし、任意保険会社が後遺障害等級の獲得のための立証に労力を費やすことはないでしょう。 したがって、「事前認定」を利用して後遺障害の等級認定手続を行うと、適切な等級の認定がなされない場合があります。 一方、「被害者請求」によって後遺障害等級申請を行う場合には、ご自身で必要書類を収集しなければならないという負担がありますが、適切な等級を獲得するために必要な証拠の提出などが行えます。 当事務所へ後遺障害の等級認定手続を依頼された場合は、当事務所が被害者の方が適切な等級認定が行われるように資料の作成・収集・証拠の提出を行います。 そのため、被害者の方の手間もほとんどかかりません。後遺障害の等級申請をお考えの方は、ぜひ一度当事務所までご連絡ください。 - 後遺障害認定結果に対する異議申立ては、何回できますか?

- 異議申立てとは、後遺障害認定結果に不服がある場合に、自賠責保険(共済)会社に対して、その認定結果の変更を求める手続です。

異議申立ては、何度でも行うことができます。 なお、異議申立ては、外部の専門家が参加する「自賠責保険(共済)審査会」で審査が行われます。 一度、自賠責調査事務所の判断がなされていますので、この判断を覆すだけの証拠が必要になります。 このため、異議申立ては、何度でも行うことが可能ですが、高度の専門性が必要となります。 ただし、「消滅時効」に注意しなければなりません。 消滅時効とは、権利が行使されない状態が一定期間継続した場合に、その権利を消滅させる制度です。 自賠責保険会社に対する被害者請求の消滅時効は「3年」です(自動車損害賠償保障法19条)。 後遺障害については、「症状固定の日」から3年が経過したときに時効消滅してしまいます。 ただし、平成22年4月1日より前に発生した事故については、消滅時効が2年とされています。 また、障害の内容によっては、事故日を症状固定日とみなすものもありますので注意が必要です。 消滅時効にかからないようにするためには、時効を中断させる必要がありますが、異議申立ては、基本的に時効中断事由として扱われますが、詳細は該当する自賠責保険会社に問い合わせする必要があります。 したがって、異議申立てを繰り返し行う場合には、消滅時効に注意する必要があります。 当事務所では、異議申立ての経験も豊富ですので、後遺障害等級の認定結果に納得できない方は、一度当事務所までご連絡ください。 - 保険会社から「症状固定」と言われました。「症状固定」とは何ですか?

- 症状が安定し、医学上一般に認められた医療を行っても、その医療効果が期待できなくなった状態を「症状固定」といいます。

例えば、事故直後のような強い痛みは軽減したが、未だ慢性的な痛みがあるという場合でも、症状が安定して、その後の療養(リハビリ等)を継続しても改善が期待できないという状態に至れば、「症状固定」となります。 そもそも、「症状固定」という概念は法律的概念であり、その判断は困難です。最終的には、裁判所が判断することになりますが、当面は医学の専門家である医師の判断が尊重されます。 そのため、正確にご自身の症状を医師に伝え、医師に症状固定時期を判断してもらう必要があります。 加害者側の保険会社が「来月からは治療費を支払いません」(いわゆる「打ち切り」)などと一方的に通告してくる場合があります。 これは、あくまで加害者側の保険会社による治療費の一括払い対応を終了させるという意味であり、一括払いの終了時期と「症状固定」の時期は異なります。 また、症状固定の時期は、賠償の観点からも重要です。 すなわち、いつまでの治療費、休業損害、通院慰謝料が損害として認められるか、という範囲を画するのが「症状固定」です。 原則として、症状固定までの治療費等が損害として認められ、それ以降の損害は「後遺障害」によって把握されることになります。 現在治療を受けられている方、後遺障害の等級申請をお考えの方、それ以外にも交通事故に遭われた方は、一度当事務所までお気軽にご連絡ください。 - なぜ後遺障害の等級申請をしたほうがいいのですか?

- いくらご自身で「後遺障害がある」と主張しても、後遺障害等級が認定されていないと、加害者側の保険会社は後遺障害を前提とした賠償金を支払うことはありません。

後遺障害の等級申請を行うと、自賠責調査事務所が認定基準に従って、後遺障害の等級を認定します。 自賠責保険は、認定された後遺障害の等級に基づいて、後遺障害の逸失利益や慰謝料を支払います。 例えば、原則として14級の場合の逸失利益は43万円、慰謝料は32万円です。 また、加害者側の任意保険においても、認定された等級を基準として、任意保険会社基準で損害額を計算し、賠償交渉を行います。 そのため、後遺障害の等級に認定は、損害額の算定において大きな影響を与えることとなります。 当事務所では、後遺障害の等級が損害額の算定に大きな影響を与えることから、交通事故に遭われた直後の方や現在、治療を受けられている方が適切な等級認定を受けられるようにサポートしております。 交通事故に遭われた方、現在治療を受けられている方は、是非一度、当事務所までご連絡ください。 - 弁護士費用特約が付帯していない方の車で事故に遭っても弁護士費用特約は使えますか?

- 使える可能性があります。

弁護士費用特約の補償範囲は、「記名契約者とその家族」が所有する車のいずれかに弁護士費用特約が付帯していれば利用できるというのが一般的です。 (「記名契約者」とは、自動車保険を申し込む際に、「主に運転する人」とした人です。) 「記名契約者とその家族」とは、次の方を言います。

1.記名契約者ご自身(主に運転する人)

2.記名契約者の配偶者(内縁を含む)

3.記名契約者、記名契約者の配偶者の同居の親族(父母、子どもなど)

4.記名契約者、記名契約者の配偶者の別居の未婚の子ども

さらに、「契約者とその家族」以外の方(例えば、ご友人)の場合も、特約が付帯している車であればそのご友人も利用できます。 もっとも、特約が付帯していない車の場合は、「契約者とその家族」以外の方は利用できないという内容の保険が一般的です。 弁護士費用特約は、補償の範囲が広い保険です。当事務所では、お客様から自動車保険の加入状況をヒアリングさせていただき、弁護士費用特約が利用できるかをアドバイスさせていただいております。 まずはお気軽にご相談ください。 - 弁護士費用特約を利用できるのは、「裁判」の場合だけですか?

- 裁判以外でも利用できます。

ご自身の車両の保険に「弁護士費用特約」が付いている場合、相手方に対する損害賠償請求を弁護士に依頼する場合の弁護士費用を保険会社に請求することができます。 「弁護士に依頼する」といえば、「裁判」を思い浮かべる方も多いと思います。 しかし、この弁護士費用特約を利用できるのは「裁判」の場合に限られません。 法律相談や示談交渉を依頼する場合などでも弁護士費用特約を利用できます。 (※弁護士費用特約と法律相談費用特約が分かれている保険会社もあります)。 弁護士に依頼した場合でも、すぐに裁判を起こすという事案は少なく、まずは、加害者側保険会社と示談交渉を行うのが一般的です。 示談交渉で合意に至らない場合は、「調停」、「交通事故紛争処理センター(紛セン)」、「裁判」といった中立的第三者機関での手続を利用して解決することになります。 弁護士費用は、これらの「法律相談」、「示談交渉」、「調停」、「紛セン」、「裁判」を弁護士に依頼する場合すべてにおいて利用することができます。 また、弁護士費用特約によって、「医師による鑑定書の作成」にかかる費用などを負担してもらえるケースもあります。 当事務所でも弁護士費用特約の利用が可能です。 相談や示談交渉、裁判いずれの時点からでも、弁護士費用特約を利用できますので、お気軽に当事務所までご相談ください。 - 交通事故証明書の取得方法を教えて下さい。

- ①交通事故証明書を申請できる方

交通事故の当事者(加害者・被害者)、交通事故証明書の交付を受けることについて正当な利益のある人(損害賠償請求権のある相続人、保険金の受取人)に限られています。 本人以外が申請する場合は、「委任状」が必要となります。

②交通事故証明書を申請する場所

最寄りの自動車安全運転センターに申請してください。 他県で起きた交通事故についても、最寄りのセンターで申請をすることができます。

③交通事故証明書を申請できる期間

交通事故証明書は、人身事故は事故発生から5年、物件事故については事故発生から3年をそれぞれ経過したものについては、原則として交付してもらうことができません。

④交通事故証明書の申請用紙

自動車安全運転センター以外にも、警察署、交番、駐在所等に用紙が備え付けてあります。

⑤交通事故証明書の申し込み方法

代表的な方法として、①窓口で直接申し込みする方法、②郵便為替により申し込みする方法、③自動車安全運転センターのインターネットサイトから申し込みする方法、の3通りの方法があります。 窓口では、申請用紙に必要事項を記入の上、手数料540円を支払うと原則として即日発行されます。交通事故証明書を発行するための資料が届いてない場合や他県での事故の場合は、後日郵送となります。 郵便為替による申し込みは、郵便局の為替窓口で手数料540円とともに郵便振替用紙に記入します。郵便為替による申し込みの場合、交通事故証明書は、申請者の住所若しくは郵送希望先へ郵送されることとなります。 インターネットサイトからの申し込みは、申請フォームから行います。この申し込みができるのは、交通事故の当事者本人に限られています。 - 弁護士費用特約を使うと、保険料が上がりますか?

- 弁護士費用特約を使用することによって、保険料が上がるかどうかは、ご自身が利用されようとしている保険契約が、個人契約であるか法人契約であるかによって異なります。

個人契約の場合

個人契約の場合は、保険料が上がることはありません。弁護士費用特約は、現時点(平成27年1月時点)では、弁護士費用特約だけを使用した事故がなかったもの(ノーカウント)として等級が適用されます。 したがって、個人の方は、保険料の心配をすることなく、安心して弁護士にご依頼いただけます。

法人契約の場合

法人契約の場合は、その法人契約の内容(約款)によって異なりますので、ご加入している保険会社へご確認されることをお勧めします。

ご自身の保険に弁護士費用特約がついていない場合

弁護士費用特約の適用範囲は広く、もしご自身の保険に弁護士費用特約がついていない場合でも、ご両親や同居の親族、同乗者の保険に弁護士費用特約がついていれば、使用することができる場合がありますので、ご家族の弁護士特約の加入の有無を調べてみることも有益です。 さらに、ご自身の保険の弁護士費用特約で、歩行中や自転車の事故で使用することができる場合もあります。 弁護士費用特約がついているか分からないときには、是非ご自身の保険会社へご確認ください。 - 加害者が賠償請求に応じてくれない場合どうしたらいいでしょうか?

- 被害事故の場合、事故後速やかに加害者が契約している任意保険会社から連絡があるのが通常です。

しかしながら、加害者が、自身の過失がないと主張している場合や、任意保険を使用したくないという場合には、加害者がそもそも任意保険会社に事故が発生したことを連絡しないというケースもあります。 このような場合、残念ながら、現状では加害者が契約している任意保険会社を調べる方法はありません。 交通事故の被害者の方の中には、被害に遭ってかつ加害者が治療費の対応を拒否した場合などには、医療機関への治療費の支払いなどの負担によって経済的に困窮状態に陥ることもあります。 さらに、会社を休業している場合には、より深刻な問題となります。 加害者側の任意保険が対応しないとき、被害者としては、自賠責保険に対して直接請求を行うか(被害者請求)、被害者自身が契約している任意保険の「人身傷害補償特約」を利用して治療をすることなどが考えられます。 そして、治療が終了し、慰謝料などの損害額が確定した後に、加害者に対して、損害賠償請求を行うこととなります。 それでも、加害者が交渉に応じない場合は、訴訟を提起するなどの法的な手段をとらざるを得ません。 実際に被害者が法的手続をとり、訴訟や調停になった段階ではじめて、加害者の任意保険会社もしくは加害者の代理人弁護士が対応を行うという場合もあります。 当法律事務所では、加害者が賠償に応じない事案についても多数の解決実績がありますので、一度ご相談ください。 - 「一括払い」とは何ですか?

- 任意保険は、自賠責保険でまかなえない損害が発生した場合の上積み保険です。

本来であれば、 被害者自身が治療費などを自賠責保険に直接請求し、自賠責保険から支払いを受けることが可能です。 しかし、自賠責保険に対する直接の請求(これを「被害者請求」といいます。)には、医療機関から自賠責保険用の必要書類や診断書、診療報酬明細書等の書類を取り寄せる必要があり、その手続は煩雑であり、被害者の負担が大きくなってしまいます。 そこで、被害者の負担を軽減するために、任意保険会社が窓口となって、自賠責保険が支払うべき分まで、まとめて先払いするという運用が一般的に行われています。これが「一括払い」です。 すなわち、加害者の任意保険会社は、自賠責保険が支払う分を、一旦立て替えて被害者に支払うのです。任意保険会社は、のちに自賠責保険へ「求償」を行い、自賠責保険が被害者に支払う分を取り戻すということになります。 交通事故の治療では、加害者の任意保険会社が被害者の治療費を一括払いしているケースがほとんどです。 この一括払いの制度により、簡易かつ早期に被害者に補償がされることとなります。 - 過失割合を決めるのは、警察ですか?

- 警察ではありません。警察は、交通事故の当事者や事故状況について調査(捜査)を行いますが、過失割合を決めることはできません。

事故が発生したことを警察に通報すると、担当警察官が現場に駆けつけ、事故の当事者や状況、ケガ人の有無、車両の損傷箇所などの確認を行います。その結果は、「実況見分調書」「物件事故報告書」等の形で記録として残ることになります。 これらは、警察が行政目的もしくは捜査活動として行うものであり、当事者の民事上の責任割合(過失割合)を決めるために行われるものではありません。 過失割合は、事故の状況に照らして、当事者同士(もしくは任意保険会社同士)で協議して決めることになります。その際、類似事故の過去の裁判例を参照することもあります。(当事者同士の協議で決まらない場合は、訴訟を提起して裁判所の判断を仰ぐという手段もあります。) 当事務所では、過失割合が争いになる場合は、警察から記録を取り寄せて事故状況を確認し、過去の裁判例も調査したうえで、相手方と交渉します。 - 弁護士費用特約を利用すれば、弁護士費用は全額を負担してもらえるのですか?

- 弁護士費用特約は、弁護士費用については1事故につき1名あたり300万円まで、また、法律相談費用については1事故につき1名あたり10万円までとされていることが一般的です。

当事務所で取り扱った事案のうち、頚椎捻挫や腰椎捻挫といったムチウチ症の方で、弁護士費用特約上限額を超えたものはありません。 これに対し、重度の後遺障害がある場合や死亡事故の場合には、弁護士費用が上限額を超えることがあります。 上限額を超える部分の弁護士費用につきましては、個別具体的な事案に応じて、ご依頼者と事前にご相談させて頂いております。 当事務所では、ご依頼いただいた方のお手元にできる限り多くの賠償金が残るようにするため、ご相談前に弁護士費用特約の有無のヒアリングをさせて頂いております。 弁護士費用特約を利用した豊富な解決実績がありますので、一度お気軽にご相談ください。 - 交通事故で健康保険が使えないのですか?

- 通院先の病院などで、「交通事故の場合は健康保険は利用できません」などと断られるケースが実際にあります。誤解が多いのですが、交通事故の場合であっても、交通事故の治療のために健康保険を利用することは可能です。

もっとも、加害者のいる交通事故で健康保険を利用する場合は、「第三者行為届」を健康保険協会に提出しなければなりません。これは、全国健康保険協会(「協会けんぽ」)が負担する7割部分を後に、加害者に請求するためです。 注意しなければならないのは、健康保険を利用できない場合です。 仕事中や通勤途中に交通事故で怪我をした場合は、健康保険を利用することはできません(健康保険法第1条、第55条) この場合は、労災保険の給付の対象となります。 健康保険と労災保険は、どちらかしか利用することが出来ない関係にあり、仕事中や通勤中の交通事故や怪我については、必ず労災保険を使わなければなりません。 誤って健康保険を利用した場合、協会けんぽが負担している7割分を被害者自身が一度負担して、返金し、その上で労災保険へ請求する手続き又は医療機関に対して労災保険へ切り替えをする手続きを行わなければなりません。 誤って利用した場合は、被害者にとって金銭的にも手続きを行う労力面でも非常に負担になりますので、ご注意ください。 - 交通事故で被害者が亡くなった場合、誰が加害者に損害賠償請求をすることができますか?

- 被害者が交通事故によって亡くなられた場合、被害者の相続人が損害賠償請求を行うことになります。

被害者の相続人が複数人いる場合は、各自の相続分に応じて請求できます。 このほか、親近者(被害者の父母、配偶者と子)は、被害者から相続した損害賠償請求権とは別に固有の慰謝料を請求することができる場合があります(民法711条)。 なお、内縁の妻(法律上の婚姻関係がない場合)も、親近者として慰謝料請求することを認められたケースもあります。 死亡事故以外であっても、生命侵害に匹敵するような重大な傷害事故の場合にも、近親者固有の慰謝料請求が認められたケースがあります。 - 交通事故証明書とは何ですか?

- 交通事故証明書は、交通事故の発生を証明する公的な書類です。保険金の請求や裁判での証拠として重要な役割を果たします。交通事故に遭われたら、速やかに取得することをおすすめします。

- 交通事故で通院した場合、慰謝料はどのように計算されますか?

- 通院による慰謝料は、治療日数や通院頻度に基づいて算定されます。弁護士が交渉を行う場合、「弁護士基準」に基づく金額を請求できるため、保険会社が提示する金額よりも大幅に増額されることが多いです。

- 過失割合とは何ですか?

- 過失割合とは、交通事故における双方の責任の度合いを示す割合です。事故の状況によって異なり、過失割合が被害者側に有利であればあるほど、賠償金や慰謝料も多く受け取れる可能性があります。示談交渉や裁判でも重要なポイントとなります。

- 労災と交通事故の保険は併用できますか?

- 交通事故が仕事中に発生した場合、労災保険と交通事故の保険(自賠責・任意保険)を併用することができます。それぞれの保険から補償を受けることで、治療費や慰謝料をカバーすることが可能です。

- 交通事故で示談を勧められた場合、どうすればいいですか?

- 示談は、事故解決の方法の一つですが、保険会社が提示する金額は低めに設定されていることが多いです。弁護士に相談し、「弁護士基準」での交渉を行うことで、正当な賠償金を受け取れる可能性が高くなります。サインする前に一度ご相談ください。

- 交通事故で罰金を払うことになりますか?

- 交通事故において、加害者が重大な過失を犯した場合、罰金が科されることがあります。しかし、被害者側が罰金を支払うことは基本的にありません。罰金は刑事責任に関わるものであり、民事責任としての賠償とは異なります。

- 交通事故後、保険金はいつ受け取れますか?

- 交保険金の支払いは、事故の内容や損害額の確認に時間がかかるため、示談が成立するまでに数ヶ月かかることもあります。示談交渉や後遺障害の認定が長引くと、それに応じて支払いが遅れることもあります。

- 交通事故で後遺障害が残った場合、どう対応すればいいですか?

- 後遺障害が残った場合は、適切な等級認定を受けることが非常に重要です。弁護士に依頼することで、必要な検査や証拠の提出を的確に行い、正当な後遺障害認定を受けるためのサポートを受けられます。これにより、後遺症に対する慰謝料や逸失利益を含めた賠償金の増額が期待できます。

- 交通事故が裁判に発展することはありますか?

- 示談交渉がまとまらない場合や、保険会社が提示する賠償金が低すぎる場合、裁判に発展することがあります。裁判では、より高い基準に基づく賠償金の請求が可能となり、弁護士があなたに有利な解決をサポートします。

まずはお気軽に無料相談

交通事故被害に関する

交通事故被害に関する

お問い合わせ

交通事故被害でお悩みの方は、お気軽に弁護士法人

アジア総合法律事務所へお問い合わせください。